- Q-тест Льюнга-Бокса

-

Q-тест Льюнга-Бокса

Q-тест Льюнга—Бокса — статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов автокорреляции[1].

Формальное определение

Q-тест Льюнга—Бокса может определен следующим образом. Выдвигаются две конкурирующие гипотезы

- H0: данные являются случайными (т.е. представляют собой белый шум).

- Ha: данные не являются случайными.

Проводится статистическое испытание[1]:

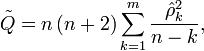

где n — число наблюдений,

— автокорреляция k-го порядка, и m — число проверяемых лагов. Если

— автокорреляция k-го порядка, и m — число проверяемых лагов. Еслигде

— квантиль распределения хи-квадрат с m степенями свободы, то нулевая гипотеза отвергается и признается наличие автокорреляции до m-го порядка во временном ряду. Q-тест Льюнга—Бокса основани на статистике Бокса-Пирса, он имеет такое же асимптотическое распределение, но его распределение ближе к χ2 для конечных выборок[2]. Кроме того, критерий не теряет своей состоятельности даже, если процесс не имеет нормального распределения (при наличии конечной дисперсии)[1]. Q-тест Льюнга—Бокса обычно испльзуется при построении моделей ARIMA. При этом следует иметь в виду, что данное тестирование применяется к остаткам полученной модели ARIMA, а не к исходным данным[2].

— квантиль распределения хи-квадрат с m степенями свободы, то нулевая гипотеза отвергается и признается наличие автокорреляции до m-го порядка во временном ряду. Q-тест Льюнга—Бокса основани на статистике Бокса-Пирса, он имеет такое же асимптотическое распределение, но его распределение ближе к χ2 для конечных выборок[2]. Кроме того, критерий не теряет своей состоятельности даже, если процесс не имеет нормального распределения (при наличии конечной дисперсии)[1]. Q-тест Льюнга—Бокса обычно испльзуется при построении моделей ARIMA. При этом следует иметь в виду, что данное тестирование применяется к остаткам полученной модели ARIMA, а не к исходным данным[2].См. также

- Критерий Дарбина-Уотсона

- Q-статистика Бокса-Пирса

- Метод рядов

Примечания

Wikimedia Foundation. 2010.

Q-тест Льюнга — тест Льюнга Бокса статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов… … Википедия

Q-статистика Бокса-Пирса — статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов автокорреляции[1]: где n… … Википедия

Q-статистика Бокса — статистика Бокса Пирса статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов … Википедия

Автокорреляция — Автокорреляция статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса со сдвигом по времени. Данное понятие широко используется в эконометрике. Наличие… … Википедия

Бокс, Джордж — Джордж Бокс George E. P. Box Дата рождения … Википедия

Критерий Дарбина — Критерий Дарбина Уотсона (или DW критерий) статистический критерий, используемый для тестирования автокорреляции первого порядка элементов исследуемой последовательности. Наиболее часто применяется при анализе временных рядов и… … Википедия

Критерий Дарбина-Уотсона — (или DW критерий) статистический критерий, используемый для нахождения автокорреляции остатков первого порядка регрессионной модели. Критерий назван в честь Джеймса Дарбина и Джеффри Уотсона. Критерий Дарбина Уотсона рассчитывется по следующей… … Википедия

Q-тест Льюнга-Бокса

18+

© Академик, 2000-2024

- Обратная связь: Техподдержка, Реклама на сайте

Экспорт словарей на сайты, сделанные на PHP, Joomla, Drupal, WordPress, MODx.