- Q-статистика Бокса-Пирса

-

Q-статистика Бокса-Пирса

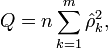

Q-статистика Бокса-Пирса — статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов автокорреляции[1]:

где n — число наблюдений,

— автокорреляция k-го порядка, и m — число проверяемых лагов. Однако, на практике данный критерий не рекомендуется применять, так как его выборочные значения могут сильно отклоняться от распределения χ2. Вместо него применяется Q-тест Льюнга—Бокса, который даёт более качественные результаты[1].

— автокорреляция k-го порядка, и m — число проверяемых лагов. Однако, на практике данный критерий не рекомендуется применять, так как его выборочные значения могут сильно отклоняться от распределения χ2. Вместо него применяется Q-тест Льюнга—Бокса, который даёт более качественные результаты[1].Примечания

См. также

- Критерий Дарбина-Уотсона

- Q-тест Льюнга—Бокса

- Метод рядов

Wikimedia Foundation. 2010.

Q-статистика Бокса — статистика Бокса Пирса статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов … Википедия

Q-тест Льюнга-Бокса — статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов автокорреляции[1].… … Википедия

Q-тест Льюнга — тест Льюнга Бокса статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов… … Википедия

Q-статистика Бокса-Пирса

18+

© Академик, 2000-2024

- Обратная связь: Техподдержка, Реклама на сайте

Экспорт словарей на сайты, сделанные на PHP, Joomla, Drupal, WordPress, MODx.